Permitir que milhões de usuários do WhatsApp enviem dinheiro tão facilmente quanto mensagens de texto parecia uma oportunidade de ouro no Brasil para o Facebook, dono do aplicativo e maior empresa de mídias sociais do mundo. O Facebook estava finalmente entrando na lucrativa arena de serviços financeiros com um serviço de pagamentos na maior economia da América Latina. O lançamento em junho, planejado há anos, deveria ser o piloto de uma possível iniciativa global. Mas oito dias após a operação ter começado, o Banco Central a tirou da tomada.

A decisão do BC ressalta o desafio do Facebook em tentar ganhar a aprovação dos reguladores financeiros e as complexidades que esses órgãos de controle enfrentam na avaliação de riscos de deixar as gigantes de tecnologia soltas pelo mundo. No Brasil, o episódio também levantou questões sobre a comunicação em torno do lançamento. Executivos do WhatsApp e autoridades do BC realizaram pelo menos três reuniões nos 21 meses anteriores, incluindo duas na semana anterior ao lançamento. O presidente do BC, Roberto Campos Neto, disse à Reuters, em sua primeira fala com mais detalhes a respeito da decisão, que a autarquia não havia decidido ainda como lidar com o modelo de pagamentos proposto — uma novidade no Brasil, onde não é possível transferir recursos por meio de aplicativos usando cartões.

“Teve uma reunião prévia, onde foi mais ou menos explicado o que era a intenção, mas nós fomos pegos de surpresa com o lançamento no dia 15 de junho porque nós entendíamos que uma coisa relevante teria que ter passado por um trilho de aprovação como todos os outros passaram”, disse ele em entrevista. O BC, que afirmou nunca ter recebido um pedido formal de autorização conforme esperado, suspendeu o serviço, o Facebook Pay, em 23 de junho. Campos Neto e outras autoridades do BC disseram que as preocupações se concentram em concorrência, privacidade de dados — eles não forneceram detalhes — e em deliberações em curso quanto à necessidade de uma licença para o WhatsApp operar enquanto ofertante ou parte integrante de um arranjo de pagamento. O WhatsApp disse à Reuters que respondeu às perguntas do BC e forneceu o cronograma de lançamento do serviço durante as reuniões finais. “Conversamos abertamente sobre nossos planos de trazer pagamentos pelo WhatsApp para o Brasil”, afirmou. A empresa acrescentou estar profundamente preocupada com a privacidade dos usuários, informou que os detalhes financeiros seriam armazenados em uma rede apartada segura, e disse possuir contratos de segurança de dados com todos seus parceiros. O WhatsApp afirmou que não quer se tornar uma empresa de serviços financeiros. No Brasil, instituições financeiras estão sujeitas a requisitos de reserva de capital e regras rígidas. Como uma maneira de contornar o entrave, mas jogar conforme as regras em vigor, o WhatsApp procurou usar as bandeiras Visa e Mastercard, que já possuíam licenças do BC, para realizar as transferências de dinheiro. A informação foi corroborada tanto pela Visa quanto pela Mastercard.

“O WhatsApp entrou em contato conosco há cerca de dois anos para criar uma solução de pagamentos que trouxesse conveniência a seus usuários e também porque não queria se tornar uma instituição financeira”, disse o presidente da Visa no Brasil, Fernando Teles.

“FASE DE ADAPTAÇÃO”

O WhatsApp afirmou que usou sistemas de pagamentos existentes da Visa e da Mastercard, que são reguladas no Brasil. No entanto, Campos Neto pontuou que um serviço de transferência de dinheiro via cartões fornecido por uma grande empresa de tecnologia nunca existiu no Brasil, e que o BC ainda não havia decidido se o WhatsApp precisava de uma licença. "Vale lembrar que big tech não está em pagamentos em grande parte do mundo", disse ele à Reuters em 8 de julho. "Então a gente ainda está numa fase de adaptação regulatória em relação ao que vai vir." Não é a primeira vez que o Facebook parece ter interpretado mal os meandros da regulação enquanto busca entrar no mundo financeiro, riquíssimo em dados. Há um ano, a empresa divulgou planos para a criptomoeda Libra, mas foi confrontada com a contundente reação dos bancos centrais. No caso do Brasil, a oportunidade é grande, com um mercado de pagamentos via cartões crescente que registrou 1,8 trilhão de reais em transações no ano passado. Veja GRÁFICO: tmsnrt.rs/2NTMSvG Nos estágios iniciais de seu serviço, o WhatsApp também buscou fazer uso de uma regulamentação de pagamentos que permitia às empresas iniciar serviços sem licença até atingirem 500 milhões de reais ou 25 milhões de transações em um período de 12 meses, segundo fonte próxima à companhia. Isso, novamente, estava dentro das regras. No entanto, o dispositivo, segundo Campos Neto, foi construído para incentivar pequenas empresas a entrar no mercado, em oposição a uma grande companhia de tecnologia como o WhatsApp, com 120 milhões de usuários brasileiros.

“O que o Whatsapp fez é que eles tentaram se valer dessa prerrogativa, de que ‘nós vamos começar com uma volumetria muito baixa porque uma hora que eu já estou no sistema depois é difícil tirar’”, afirmou o presidente do BC, classificando a investida como um “artifício de volumetria”.

O BC alterou a regra em 23 de junho, dando amparo à possibilidade de suspensão dos serviços de empresas de arranjo de pagamento por ele supervisionadas.

Três reuniões foram realizadas entre o WhatsApp e o BC sobre o serviço de pagamento antes do lançamento, de acordo com registros públicos da autoridade monetária: em outubro de 2018 e neste ano, nos dias 9 e 12 de junho, com um desses encontros finais contando com a participação de Campos Neto e do diretor de operações do WhatsApp, Matthew Idema.

O WhatsApp disse que também apresentou ao BC seu modelo de parceria com a Visa e a Mastercard em 2019, embora a Reuters não tenha conseguido verificar de maneira independente essa reunião e o BC tenha se recusado a comentar encontros ou datas. Visa e Mastercard disseram à Reuters que não notificaram o BC acerca dos planos de realização de transferências de recursos em parceria com o WhatsApp porque acreditavam que já tinham as licenças necessárias. “Não havia uma regra específica sobre pagamentos via serviços de mensagens no Brasil, por isso fizemos (a parceria) dentro das regras que existiam”, disse João Pedro Paro, presidente da Mastercard para o Cone Sul da América Latina.

AMBIÇÕES GLOBAIS

O revés é o mais recente golpe nas ambições globais em pagamentos do Facebook, fundamentais para aumentar sua receita nos mercados em desenvolvimento, que respondem pela maior parte do seu crescimento em número de usuários.

O WhatsApp tenta lançar um serviço de pagamentos desde 2018 na Índia, seu maior mercado, mas segue empacado em testes beta. [nL4N27S3YC]

O serviço de pagamentos no Brasil não iria cobrar por transferências para usuários individuais, mas os lojistas pagariam uma taxa por transação. Uma preocupação envolvendo a concorrência, de acordo com uma fonte próxima ao BC, é o uso pelo WhatsApp da Cielo como sua processadora de pagamentos - ou adquirente - para cartões como Visa e Mastercard. A Cielo já possui uma participação de mercado dominante de 40% no Brasil.

“Eu preciso que me mostrem que é aberto. Ou seja, que se algum outro adquirente quer entrar nesse novo arranjo, ele tem liberdade de entrar”, disse Campos Neto, embora não tenha mencionado a Cielo.

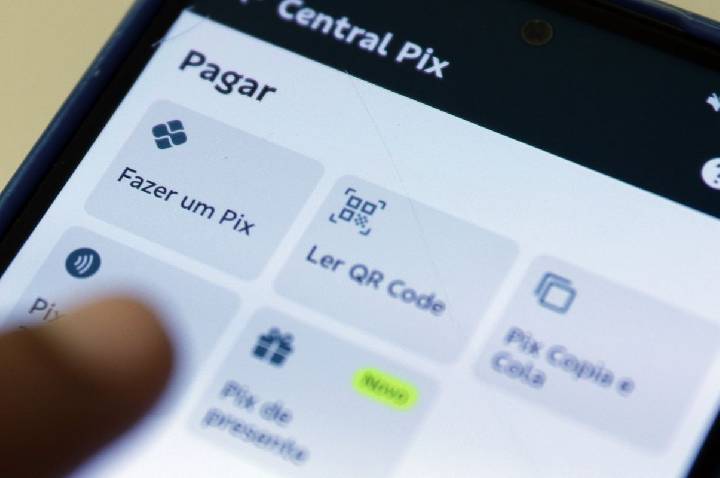

O WhatsApp afirmou que o acordo que assinou com a Cielo não envolve exclusividade. A Cielo se recusou a comentar, mas já afirmou anteriormente que não existe exclusividade. Um outro ponto que esquenta a discussão entre as partes é que o BC planeja lançar em novembro sua plataforma de pagamentos instantâneos, o Pix. Ele possibilitará transferências entre contas correntes de consumidores, um terreno diferente do que o Facebook Pay buscou inicialmente trilhar, envolvendo cartões.

O WhatsApp já disse que está aberto a integrar seu serviço ao Pix, o que pode ser uma maneira de ajudar a quebrar o impasse, mas mantém seus planos de lançar os serviços com Visa e Mastercard. Entretanto, o futuro permanece incerto. Desde que o Facebook Pay foi suspenso, autoridades do BC se reuniram com executivos do WhatsApp, Mastercard e Visa na tentativa de encontrar um caminho. Visa e Mastercard entregaram novos planos de negócios ao órgão regulador na semana passada, em que o WhatsApp aparece formalmente como o iniciador dos pagamentos a serem processados pelas duas outras empresas. “O WhatsApp não precisava, e ainda não precisa, solicitar uma licença para trabalhar com nossos parceiros”, afirmou o WhatsApp. “Se uma mudança exigir que o WhatsApp obtenha uma licença, faremos isso.”

Por: Carolina Mandl e Marcela Ayres / Reuters

Comentários: